中金公司某员工薪酬事件引发舆论对金融圈生态的关注。当聚光灯从个人转向行业,企业征信业务——这一支撑金融市场运行的基石,却往往隐藏在公众视野之外。它不仅是金融交易的‘体检报告’,更在防范风险、促进融资中扮演着关键角色。以下是关于企业征信业务,你可能不知道的几件事。

一、不只是“查老赖”:企业征信的多维画像

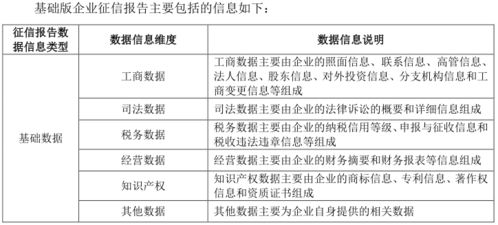

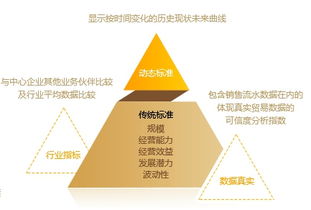

许多人将企业征信简单理解为查询企业是否有欠债或违约记录。实际上,现代企业征信体系涵盖工商信息、股权结构、司法诉讼、行政许可、税务缴纳、供应链关系、舆情动态等多维度数据。通过大数据分析和模型构建,征信机构为企业绘制立体‘信用画像’,评估其履约意愿与能力。例如,一家纳税记录良好但关联交易复杂的企业,其信用风险可能需要更审慎的判断。

二、金融圈的“基础设施”:影响无处不在

从银行授信、债券发行,到供应链金融、投资尽调,企业征信报告是许多金融决策的参考依据。它帮助金融机构识别‘灰犀牛’与‘黑天鹅’,降低信息不对称带来的风险。随着ESG(环境、社会、治理)理念兴起,部分征信机构已将环保处罚、劳工纠纷等纳入评估体系,推动企业向可持续经营转型。

三、数据合规:风口与悬崖并存

企业征信的核心是数据,但数据的收集、处理、使用面临日益严格的监管。中国《网络安全法》《数据安全法》《个人信息保护法》等法规构建了数据合规框架,征信机构需在授权范围内获取信息,防止数据滥用或泄露。部分机构因违规查询、贩卖数据被重罚,凸显了行业在数据红利与法律边界间的平衡挑战。

四、科技赋能:从静态报告到动态风控

传统征信依赖历史数据,可能滞后于企业经营变化。如今,人工智能、区块链等技术正推动征信业务升级:实时监控企业动态、预测信用趋势、追踪供应链风险等应用逐步落地。例如,通过分析企业水电消耗、物流数据,可间接判断其生产活跃度,为贷后管理提供新思路。

五、市场化与普惠难题

中国征信体系以央行征信中心为主导,市场化征信机构作为补充。中小微企业往往因数据缺失难以获得全面信用评估,导致‘融资难’。近年,政策鼓励利用替代数据(如支付流水、仓储信息)为小微企业增信,但数据整合与模型有效性仍需探索。

六、国际视野:差异与接轨

全球征信市场呈现多元格局,美国以市场化机构为主,欧洲强调数据隐私保护,中国则注重监管与安全。在跨境贸易与投资中,企业征信的国际互认仍存壁垒,例如中外信用评级标准差异可能影响企业海外融资成本。‘一带一路’倡议下,中国征信机构正尝试通过合作输出技术与标准。

企业征信业务如同金融圈的‘无声哨兵’,其健康发展关乎经济血脉的通畅。中金事件提醒行业需关注显性伦理,而征信领域则更需筑牢数据合规与科技伦理的隐形防线。对于公众而言,理解征信逻辑不仅能看透企业‘颜值’下的‘体质’,也能在浪潮中洞见金融的本质:信用,终需以敬畏之心守护。