在数字化浪潮席卷全球的今天,中国建设银行(以下简称“建行”)凭借其敏锐的市场洞察与科技创新能力,推出了“小微快贷”这一明星产品。它不仅是一个简单的贷款服务,更是一个以大数据技术为核心,深度融合企业征信业务,旨在破解小微企业“融资难、融资贵”痼疾的综合性金融解决方案。这一模式标志着银行服务小微企业的方式,正从传统的抵押担保依赖,转向基于数据信用的智能化、精准化新阶段。

一、 痛点切入:小微企业的融资困境与征信缺失

长期以来,小微企业因其规模小、财务制度不健全、缺乏合格抵押物等特点,在传统信贷体系中处于弱势地位。银行出于风险控制的考虑,往往要求严格的财务报表和实物抵押,这恰恰是许多小微企业的短板。更深层次的问题在于,由于缺乏完善、公开的企业信用记录(即企业征信),银行难以准确评估小微企业的真实经营状况和信用水平,导致“不敢贷、不愿贷”。信息不对称成为横亘在银企之间最大的鸿沟。

二、 科技破局:大数据构建全方位企业信用画像

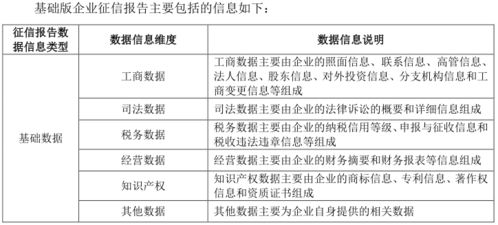

建行“小微快贷”的核心突破,在于其强大的大数据支撑体系。建行不再是孤立地审视企业的几张报表,而是通过合法合规的渠道,广泛整合内外部多维度数据,为企业绘制一幅立体的“信用画像”。

- 内部数据挖掘:充分利用建行自身的海量金融数据,包括企业的结算流水、账户活动、代发工资、存款理财、缴纳水电税费等记录。这些持续性的交易数据能真实、动态地反映企业的经营活跃度、现金流稳定性和履约习惯。

- 外部数据融合:积极接入工商、税务、司法、海关、电力、社保等政府部门和公共事业单位的权威数据。这些数据能够交叉验证企业的合法性、纳税诚信、司法风险、经营规模等关键信息。

- 行为数据建模:结合企业在建行电子银行、手机银行、线上供应链平台等场景的行为数据,分析其交易模式、金融偏好和管理规范性。

通过大数据分析和机器学习模型,建行能够对小微企业的信用状况进行量化评分,将原本“看不见、摸不着”的信用,转化为具体、可评估的信贷依据。

三、 流程再造:“快贷”如何实现高效普惠

“大数据征信”直接赋能了“快贷”的极致体验,其流程体现了高度的自动化和智能化:

- 全线上申请:企业主可通过建行企业手机银行、网上银行等线上渠道提交申请,无需多次往返银行网点。

- 系统自动审批:依托后台的大数据模型,系统能够实时分析企业数据,自动完成客户筛选、额度测算和风险评级,实现秒级审批。

- 额度灵活循环:获批的贷款额度在一定期限内可循环使用,随借随还,按日计息,极大提升了资金使用效率和灵活性,降低了企业的融资成本。

- 贷后智能监控:利用大数据持续监测企业的经营动态和信用变化,实现风险的早期预警和动态管理。

这一模式彻底改变了传统贷款耗时耗力的面貌,将融资服务变得像“网购”一样便捷,真正做到了“让数据多跑路,让企业少跑腿”。

四、 深远意义:重塑企业征信与银企关系

建行“小微快贷”的成功实践,其意义远超单一金融产品范畴,它正在深刻重塑小微企业征信业务和银企生态。

- 开创了企业征信的新范式:它证明,基于大数据的动态、多维度信用评估,比静态的财务报表更能真实反映小微企业的生存状态和发展潜力,为整个金融业的企业征信工作提供了可复制的样板。

- 推动了普惠金融的可持续发展:通过技术手段降低运营成本和风险成本,使银行服务海量小微客户变得经济可行,实现了商业效益与社会责任的统一。

- 激励企业积累数字信用:这一模式引导小微企业更加注重规范经营、诚信纳税和维持健康的金融流水,因为每一笔诚信交易都在为其积累宝贵的“数字资产”——信用。

- 促进产业数字化转型:银行通过金融服务嵌入企业的日常经营,间接推动了小微企业财务管理、交易流程的数字化进程。

###

建行“小微快贷”是金融科技与普惠金融深度融合的典范。它以大数据为基石,破解了信息不对称的难题,重建了适用于小微企业的信用评估体系,不仅为企业送去了便捷的“活水”,更在潜移默化中培育着整个社会的诚信土壤。随着数据要素市场的进一步完善和人工智能技术的深化应用,基于大数据的企业征信与融资服务必将更加精准、智能和包容,为实体经济的高质量发展注入更强劲的金融动能。